Tín dụng bất động sản: Không nên "siết" đồng loạt, cần phân loại rủi ro và Sau giai đoạn tăng nóng, suy giảm thanh khoản rồi phục hồi từng phần của thị trường bất động sản, một thực tế ngày càng rõ nét là tín dụng ngân hàng vẫn đang gánh vai trò cung ứng vốn chủ đạo cho lĩnh vực này.

Tuy nhiên, vấn đề đặt ra không phải là mở hay siết tín dụng bất động sản, mà là phân bổ dòng vốn theo mức độ rủi ro, hướng vào nhu cầu thực và giảm dần sự phụ thuộc của thị trường vào hệ thống ngân hàng.

Thông tin chính

Bất động sản luôn là lĩnh vực có mối liên hệ đặc biệt với hệ thống ngân hàng. Không chỉ là một trong những khu vực hấp thụ vốn lớn nhất của nền kinh tế, bất động sản còn là loại tài sản bảo đảm phổ biến nhất trong hoạt động tín dụng. Điều này khiến quan hệ giữa thị trường bất động sản và hệ thống ngân hàng mang tính hai chiều.

Khi thị trường tăng trưởng thuận lợi, nhu cầu vay vốn của doanh nghiệp phát triển dự án và người mua nhà gia tăng, giúp ngân hàng mở rộng tín dụng, tăng thu nhập lãi và phát triển nhiều dịch vụ tài chính đi kèm. Ngược lại, khi thị trường suy giảm, những khó khăn của doanh nghiệp bất động sản nhanh chóng phản ánh vào chất lượng tài sản của ngân hàng thông qua nợ xấu, áp lực trích lập dự phòng và rủi ro thanh khoản. Sau thời kỳ phục hồi mạnh hậu Covid-19, thị trường bất động sản bước vào giai đoạn tăng trưởng nhanh trong năm 2021 và nửa đầu năm 2022 nhờ mặt bằng lãi suất thấp và dòng tiền đầu tư dồi dào.

Điểm đáng chú ý

- Bất động sản luôn là lĩnh vực có mối liên hệ đặc biệt với hệ thống ngân hàng.

- Không chỉ là một trong những khu vực hấp thụ vốn lớn nhất của nền kinh tế, bất động sản còn là loại tài sản bảo đảm phổ biến nhất trong hoạt động tín dụng.

- Điều này khiến quan hệ giữa thị trường bất động sản và hệ thống ngân hàng mang tính hai chiều.

- Khi thị trường tăng trưởng thuận lợi, nhu cầu vay vốn của doanh nghiệp phát triển dự án và người mua nhà gia tăng, giúp ngân hàng mở rộng tín dụng, tăng thu nhập lãi và phát triển nhiều dịch vụ tài chính đi kèm.

Bối cảnh

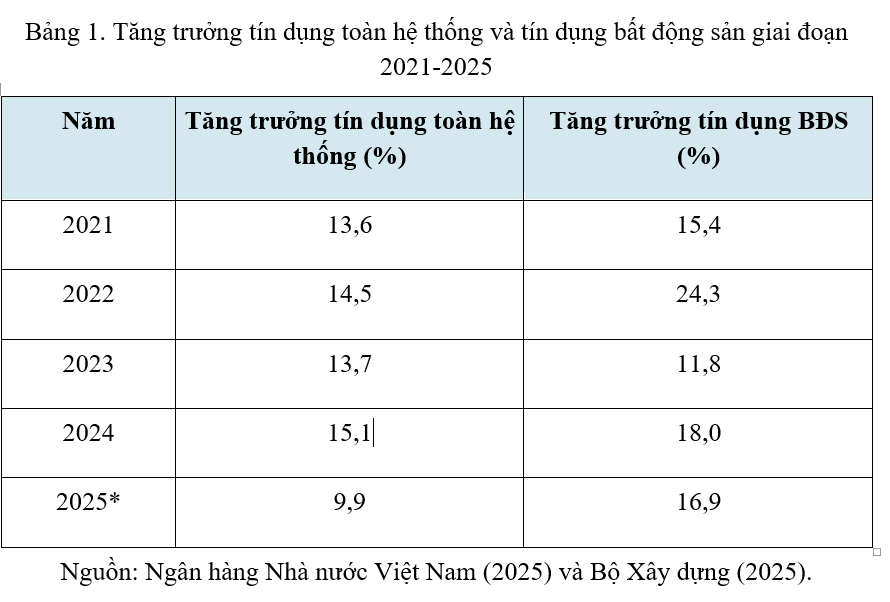

Đến năm 2024-2025, thị trường bắt đầu xuất hiện tín hiệu phục hồi nhưng diễn ra không đồng đều giữa các phân khúc. Trong suốt giai đoạn này, tín dụng ngân hàng tiếp tục đóng vai trò là nguồn vốn quan trọng nhất của thị trường bất động sản. RỦI RO KHÔNG NẰM Ở QUY MÔ TÍN DỤNG MÀ Ở CHẤT LƯỢNG DÒNG VỐN Một quan điểm khá phổ biến là tín dụng bất động sản luôn tiềm ẩn rủi ro cao và cần được kiểm soát chặt chẽ.

Tuy nhiên, kinh nghiệm thực tế cho thấy rủi ro không nằm ở bản thân quy mô tín dụng mà nằm ở chất lượng và hướng đi của dòng vốn. Các khoản vay phục vụ nhu cầu ở thực, nhà ở xã hội, nhà ở công nhân hoặc các dự án có pháp lý hoàn chỉnh thường có mức độ rủi ro thấp hơn đáng kể so với tín dụng đầu cơ, đất nền hoặc các dự án chưa hoàn thiện hồ sơ pháp lý. Thực tế, không phải mọi khoản tín dụng có liên quan đến bất động sản đều được ghi nhận là tín dụng bất động sản.

Theo VnEconomy Tài chính